|

Zuschlagskalkulation

Verfahren der Bankkalkulation, bei dem die Selbstkosten einer Leistungsart auf die Weise errechnet werden, dass die spezif. Einzelkosten direkt auf die Kostentröger, die Leistungen, zugerechnet werden, wöhrend die Gemeinkosten mittels geeigneter Zuschlagssötze oder Verrechnungsgrössen umgelegt, d.h. indirekt verteilt werden. Anders als bei Divisionskalkulation wird also eine Trennung in Einzel- und Gemeinkosten vorgenommen. Zu unterscheiden: summarische und differenzierende Zuschlagskalkulation.

1. Grundlagen Kalkulationsverfahren, bei dem die Gemeinkosten mittels Kalkulationssätzen (i.d.R. prozentuale Zuschläge auf die jeweiligen Einzelkosten) verrechnet werden. Im Rahmen der Kostenstellen-rechnung wird für jede Hauptkostenstelle ein Zuschlagssatz ermittelt, indem die dort aufgelaufenen Gemeinkosten (Summe aus primären und sekundären Gemeinkosten) ins Verhältnis zu den Einzelkosten gesetzt werden.

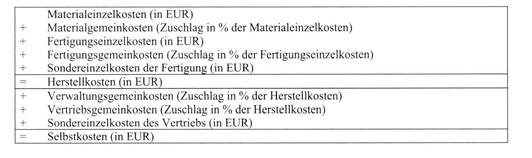

2. Bildung von Zuschlagssätzen Die Grundform der Zuschlagssätze lautet demnach: Zuschlagssatz Hauptkostenstelle (z) = Gemeinkosten (z) / Einzelkosten (z) * 100 %. Die Kalkulation verläuft somit nach folgendem Schema:

3. Kritische Würdigung Die Anwendung der Zuschlagskalkulation ermöglicht jedenfalls, die Herstell- bzw. Selbstkosten eines Kostenträgers schon bei Kenntnis nur der Einzelkosten zu berechnen. Hierbei wird allerdings - häu-fig unzutreffenderweise — unterstellt, dass die Gemeinkosten proportional zu den Einzelkosten eines Kostenträgers anfallen. Da im Übrigen in der Praxis die Gemeinkosten ein Vielfaches der Einzelkosten ausmachen, betragen die Zuschlagssätze folglich häufig mehrere Hundert Prozent, was bei schon kleinen Änderungen der Bezugsgrösse „Einzelkosten” enorme Fehlkalkulationen nach sich ziehen kami. Siehe auch Kalkulation und Kostenstellenrechnung, Kapitel 8 (mit Literaturangaben).

Literatur: Graumann, M.: Kostenrechnung und Kostenmanagement, 3. Aufl., Wiesbaden 2004.

Kalkulationsverfahren

Bei der Z. werden die Selbstkosten der Leistungseinheit bzw. eines Auftrags dadurch ermittelt, daß man die spezifischen Einzelkosten den Kostenträgern direkt zurechnet und die Gemeinkosten mit Hilfe geeigneter Zuschlags- oder Verrechnungssätze indirekt verteilt. Die Z. geht also i. Ggs. zur Divisionskalkulation von der Trennung in Einzel- und Gemeinkosten aus. Bei der summarischen Z. verzichtet man auf eine Kostenstellenbildung und verrechnet die Gemeinkosten als einen geschlossenen Block auf die Kostenträger. Bei der differenzierenden Z. wird nach Kostenstellen differenziert. Die in den einzelnen Kostenstellen anfallenden Gemeinkosten werden traditionell mit Zuschlagsprozentsätzen auf die jeweiligen Einzelkosten (bei Material- und Fertigungsstellen) bzw. Herstellkosten (bei Verwaltungs- und Vertriebsstellen) verrechnet. Die Zuschlagsprozentsätze werden dabei dem Betriebsabrechnungsbogen entnommen, wo sie sich aus der Relation der Periodengemeinkosten zu den Periodeneinzelkosten bzw. -herstellkosten ergeben.

|