|

ABC-Analyse

(A) (als betriebswirtschaftliche Analysemethode). Sie unterstützt in Planungsprozessen eine Selektion oder Priorisierung von Massnahmen, die zu einem effizienten Einsatz knapper Ressourcen beiträgt. Man setzt Schwerpunkte entsprechend den drei Klassen A = wichtig, dringend; B = weniger wichtig und C = unwichtig, nebensächlich. Eine lange Tradition hat die ABC-Analyse in der Materialwirtschaft. Ein anderes Beispiel ist die ABC-Analyse im Marketing, mit der z.B. das Marketingbudget auf Objekte (z.B. Produkte, Kunden oder Märkte) aufgeteilt wird. Z.B. könnte zur Erschliessung unerschlossener Marktpotentiale Werbung auf Produkte konzentriert werden, die den grössten Deckungsbeitrag pro Einheit des hinzu gewonnenen Umsatzes (Brutto-Umsatzrentabilität) erbringen. Siehe auch Analysemethoden, betriebswirtschaftliche, (mit Literaturangaben). Literatur und Internetadresse: Homburg, C., Krohmer, H., Marketingmanagement, Wiesbaden 2003; Kluck, D., Materialwirtschaft und Logistik, 2. Auflage, Stuttgart 2002; http://www.business-wissen.de

(B) (in der Materialwirtschaft) ist ein Instrument, mit dem Objekte im Unternehmen (Warenbestände, Produkte, Aufträge usw.) nach der Verteilung ihrer Werthäufigkeiten klassifiziert bzw. in eine bestimmte Rangfolge gebracht werden. Menge und Wert der in einer ABC-Analyse erfassten Güter stehen erfahrungsgemäss in einem bestimmten Verhältnis zueinander. Für industrielle Unternehmen gilt: A-Güter (etwa 15 % der Güter haben etwa 80 % Anteil am Gesamtwert), B-Güter (etwa 35 % der Güter haben etwa 15 % Anteil am Gesamtwert), C-Güter (etwa 50 % der Güter haben etwa 5 % Anteil am Gesamtwert). Siehe auch XYZ-Analyse und Materialwirtschaft (mit Literaturangaben).

(C) Die Klassifikation anhand der ABC-Analyse beurteilt lediglich die Artikel nach ihrem Anteil am Unternehmensumsatz. Daneben ist aber für die Lagerbewirtschaftung auch die Umschlagshäufigkeit ein relevanter Aspekt, die durch die XYZ-Analyse ermittelt wird. Die ABC/XYZ-Analyse vereint beide Instrumente und bietet somit eine leichtere Bewirtschaftung von Lagern. Siehe auch Materialwirtschaft (mit Literaturangaben).

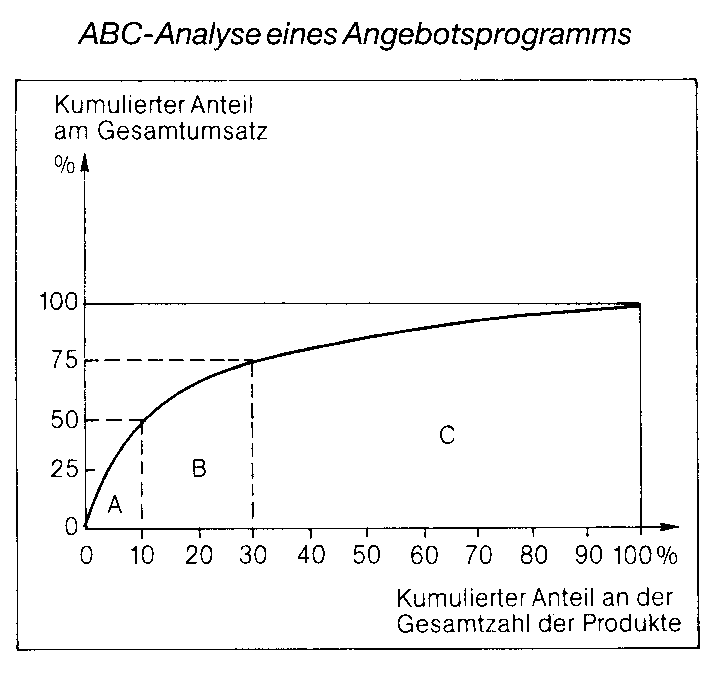

einfache Methode zur Programmstrukturanalyse. Man bildet dabei zunächst eine Rangreihe aller Teile des Produktprogramms nach Maßgabe ihres relevanten Erfolgsbeitrags (Umsatz, Deckungsbeitrag, etc.), kumuliert diese Beträge und teilt dann alle Elemente in drei Gruppen (A,B und C) ein, wobei meist kumulierte Anteile von 50% und 75% als Gruppengrenzen gewählt werden (v .Abb.).

Ziel der ABC-Analyse ist es, die Umsatzoder Erfolgskonzentration zu verdeutlichen. So entfallen in vielen Unternehmen 80% der Umsätze auf 20% der Produkte. Die ABC- Analyse kann so erste Hinweise auf mögliche Produkteliminierungen geben. Das Prinzip der ABC-Analyse läßt sich auch auf Kunden, Absatzgebiete oder andere Absatzsegmente anwenden (Absatzsegmentrechnung).

Verfahren zur Differenzierung von Maßnahmen in der Materialbeschaffung und -bereitstellung, um das materialwirtschaftliche Optimum zu verwirklichen. Die zur Sicherstellung der Produktion benötigten Materialien werden aufgrund der Verbrauchswerte in einer Periode nach ihrem Mengen-Wert-Verhältnis in die Klassen A, B, C gegliedert. So enthält Klasse A Materialien mit geringem Mengen-, aber hohem Wertanteil, Klasse B solche mit verhältnismäßig ausgeglichenem Mengen-Wert-Anteil, Klasse C Materialien mit hohem Mengen-, aber geringem Wertanteil. Aufwendige Materialbereitstellungsverfahren wie eine einsatzsynchrone Anlieferung sind dann nur für Materialien der A-Klasse gerechtfertigt. Deren Lagerbestand wird damit niedrig gehalten. Gleichartige Überlegungen sind auch für die Lieferantenpolitik anzustellen. A-Lieferanten sind dann grundsätzlich anders als C-Lieferanten zu behandeln.

|