|

Limitrechnung

Methode der kurzfristigen Planung, Steuerung und Kontrolle von Beschaffung, Lagerung und Absatz der Handelsware mit dem Ziel einer wirtschaftlichen Abstimmung von Einkauf und Verkauf (Handelscontrolling, Sortimentskontrolle). Die Limitrechnung dient einerseits. der Erreichung einer vollständig ertragsorientierten Warenpräsenz, andererseits der Vermeidung kapitalbindender und kostenverursachender Ü bcrläger. Ferner trägt die Limitplanung zur Sicherung des finanziellen Gleichgewichts der Unternehmung bei, da dem Einkäufer für seine Dispostitionen Einkaufsbudgets vorgegeben werden, welche in Abhängigkeit von der Unternehmungs- und Absatzplanung limitiert sind. Die Planung des Limits, dessen beherrschendes Regulativ der Lagerumschlag ist, erfolgt auf der Basis des Soll-Umsatzes, der geplanten Handelsspanne, des Plandurch- schnittslagers und des effektiven Warenbestandes. Das Periodenlimit ergibt sich als Differenz aus dem geplantem Wareneinsatz, den Lagerbestandsveränderungen und erteilten, jedoch noch nicht ausgelieferten Aufträgen. Nach Abzug einer bestimmten Limitreserve, die eventuelle Planabweichungen auffangen soll, erhält man das sog. freie Limit, welches das für den Einkäufer verfügbare Einkaufsbudget darstellt. In methodischer Hinsicht differenziert man zwischen dem Durchschnittslagerverfahren und dem Höchstlagerverfahren, welche sich im wesentlichen durch die Berechnung der Lager- bestandswerteunterscheiden.

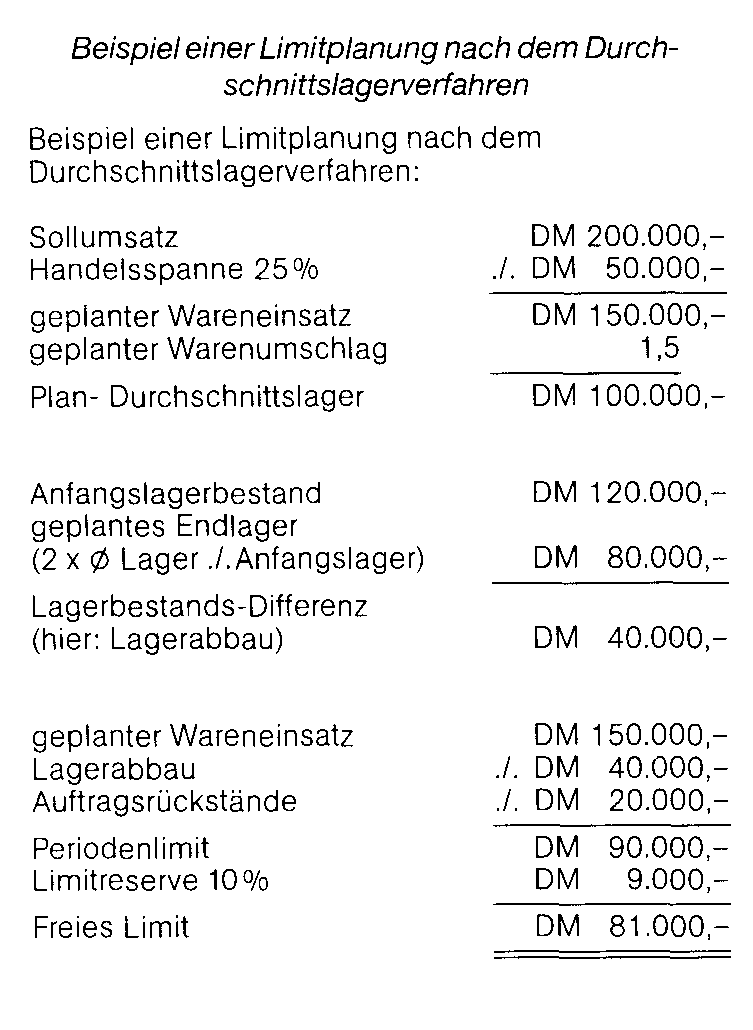

Ein Beispiel der Limitplanung nach dem Durchschnittslagerverfahren zeigt folgende Übersicht: Die Limitplanung kann nicht verhindern, dass falsche Artikel eingekauft werden, die keinen Absatz finden. In diesem Falle bewirkt sie sogar einen kumulativen Prozeß, da Limits an den Umsatz geknüpft sind: je weniger man umsetzt, desto niedriger ist das Limit, je geringer das Limit, desto geringer die Lagerhaltung, je geringer die Lagerhaltung, desto geringer die Verkaufsbereitschaft, je geringer die Verkaufsbereitschaft, desto niedriger der Umsatz (vgl. Tietz, 1985). Es empfiehlt sich deshalb, sog. lebende und tote Lagerbestände zu unterscheiden und das Lager zu Saisonschluß von saisonabhängigen Waren und Ladenhütern zu entlasten, um neue Limits für aktuelle Waren zu ermöglichen. Eine weitere Ergänzung der Limitrechnung stehdieFeklverkaufsstatistikda.r, in derfest- gehalten wird, in wie vielen Fällen Kunden Waren nachfragen, die nicht im Sortiment („Null-Verkauf“) oder am Lager („Fehlverkauf“) sind.

Literatur: Hanhardt, E. W., Marktgerechte Koordination von Einkauf und Verkauf im Warenhaus, Bern 1967. Tietz, B., Der Handelsbetrieb, München 1985, S. 685-688.

|