|

Fertigung

1. Der Begriff F. steht dem der Produktion sehr nahe. Je nach der Abgrenzung des Produktionsbegriffs werden die Begriffe synonym verwendet (Bloech/Lücke, S. 2) oder die F. wird als der umfassendere Begriff angesehen oder die F. wird als Teilbegriff der Produktion angesehen; letzterem wird hier gefolgt. Unter Produktion wird dann eine Leistungserstellung verstanden, bei der neben Arbeit und Betriebsmitteln wenigstens auch ein Werkstoff eingesetzt wird (Gutenberg, S. 3). Der Prozeß der Leistungserstellung umfaßt die Transformation von Werkstoffen sowie die Veränderung des räumlichen und/od. zeitlichen Zustands der betrachteten Güter ; F. stellt dabei die Transformation, d.h. die Veränderung von Gutseigenschaften nach Art und Menge dar. Die beiden anderen Teilbegriffe sind Transport und Lagerung. Die Abstimmung der betriebswirtschaftlichen Aspekte der F. mit den anderen beiden Teilbereichen ist die Aufgabe der F.-s-wirtschaft (F.-svorbereitung) oder der Materialwirtschaft. Die betriebswirtschaftliche Betrachtung (Betriebswirtschaftslehre) der Fertigung weist im wesentlichen drei Problemfelder auf: - Die Bestimmung der Kosten der Fertigung - Die Planung des F.-sprogramms - Die Planung des F.-sablaufs. Ihr vorgelagert, aber sehr eng mit ihr verbunden, sind Problemstellungen der F.-s-technik, der Verfahrenstechnik und der Fabrikplanung (plant layout), aus deren Lösung sich die Voraussetzungen der F.-sverfahren und die einzusetzenden Betriebsmittel und Werkstoffe ergeben. Die dabei einzusetzenden Planungsmethoden und Erkenntnisse werden unter dem Begriff Industrial Engineering subsumiert. F. wird nach verschiedenen Kriterien in F.-s-typen unterteilt. Nach dem Mengenanfall werden Massen-Fertigung , Serien-Fertigung , Sorten-Fertigung und Einzel-Fertigung unterschieden; den Typen der Massen- und Sorten-F. ist nach dem Kriterium des Absatzes die Fertigung auf Lager zuzuordnen, während bei Serien- und Einzel-F. absatzmäßig eine Auftrags-F. vorliegt. Nach der Organisation unterscheidet man zwischen Fließ-Fertigung , bei der alle Werkstoffe nach einem einheitlichen Muster an den Betriebsmitteln und Arbeitern vorbeifließen, Werkstatt-F., bei der je nach Produkt der Fluß des Materials unterschiedlich ist und Baustellen-F., bei der Betriebsmittel und Arbeiter nach Fertigstellung des Produkts den Standort wechseln und das Produkt am Ort verbleibt. Als Sonderformen sind die Chargen-Fertigung , bei der sich das Ergebnis eines Teilprozesses der F. von dem eines anderen qualitativ unterscheidet bzw. unterscheiden kann und die Kuppelproduktion zu nennen, bei der aus einem Teilprozeß zwei oder mehr Produkte zugleich entstehen, wobei der Mengenanteil der Kuppelprodukte fest oder variabel sein kann. Die Probleme der Kostenermittlung, der Programmplanung und der Bereitstellungsplanung sind für die verschiedenen F.-stypen teilweise unterschiedlich.

2. Die Bestimmung der F.-skosten ist Aufgabe der Kostentheorie und der Kosten- und Leistungsrechnung . Die Kostentheorie liefert Erklärungsmodelle über den Zusammenhang von Produktionsmenge und den Kosten pro Stück und pro Periode. Je nach dem zugrunde gelegten produktionstheoretischen Erklärungszusammenhang von Produktionsmenge und der Menge eingesetzter Faktoren (Produktionstheorie) ergeben sich verschiedene Kostenverläufe. Diese sind teilweise linear, d.h. die Kosten pro Periode steigen proportional zur Produktionsmenge pro Periode und teilweise nichtlinear, d.h. die Kosten pro Periode steigen unter- oder überproportional zur Produktionsmenge pro Periode. Es gibt Kosten, die unabhängig von der Produktmenge pro Periode anfallen, sie heißen fixe Kosten (Kf). Die Kosten, die mit der Produktmenge variieren, heißen variable Kosten (Kv). Die Kosten- und Leistungsrechnung liefert Erfassungsmodelle für die Erfassung der Kosten auf der Grundlage kostentheoretischer Erkenntnisse und für ihre Verteilung auf betriebliche Teileinheiten (Kostenstellen) und die Produkte (Kostenträger). Sie dient dabei als Grundlage für Entscheidungen über das F.-sprogramm, über die Nutzung der Betriebsmittel und den Personaleinsatz und über die Bereitstellung von Werkstoffen, Personal und Betriebsmitteln.

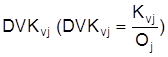

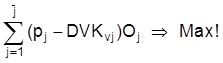

3. Die Planung des F.-sprogramms besteht langfristig in der Wahl des Geschäftsfeldes und mittelfristig in der Festlegung von F.-sverfahren, Betriebsmittelstruktur und Absatzsortiment; dabei wird bestimmt, welche der verfügbaren F.-sverfahren angewendet, welche Betriebsmittel beschafft und welche Produkte am Markt angeboten werden sollen. Kurzfristig besteht die Planung des F.-sprogramms in der Festlegung der Mengen, die von den im Absatzsortiment enthaltenen Produkten erzeugt werden sollen, wobei von gegebenen F.-sverfahren und Betriebsmitteln und häufig auch Werkstoffbeständen auszugehen ist. F.-sprogrammplanung (Produktionsprogrammplanung) ohne Kennzeichnung der Fristigkeit wird allgemein kurzfristig verstanden. Das Standardmodell der F.-sprogrammplanung geht von gegebenen Marktpreisen pj (Preis) und gegebenen variablen

für j verschiedene Produkte (O) aus. Als einziges Ziel der F. wird die Gewinnmaximierung unterstellt; wenn die Fixkosten aller Produkte zu einem Fixkostenblock Kf zusammengefaßt werden, wird das Ziel durch eine Maximierung der Deckungsbeiträge (Deckungsbeitragsrechnung) der Produkte multipliziert mit den Produktionsmengen Oj erreicht:

(1)

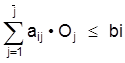

Aufgrund der vorgegebenen Bestände an Personal, Betriebsmitteln und/od. Werkstoffen und wg. der mit dem Preis verbundenen Absatzmengenerwartung müssen diese Bestände und Erwartungen als Beschränkungen bi beachtet werden; jeder Produktionsfaktor und die Absatzerwartungen bilden eine Beschränkung. Die Beanspruchung der Betriebsmittel und des Personals und der Einsatz der Werkstoffe für die einzelnen Produkte ist unterschiedlich; Beanspruchung bzw. Einsatz werden durch einen Koeffizienten aij ausgedrückt, der angibt, daß vom Faktor i a-Einheiten für das Produkt j gebraucht werden. Es muß dann gelten:

(2)

Außerdem soll nicht mehr produziert werden als abgesetzt werden kann; die Absatzhöchstmenge wird mit

angegeben, das bedeutet:

(3)

. Da es keine negativen Produktmengen gibt, muß für alle Produktmengen gelten:

(4) Oj ³

0. Die Beziehungen

(1) bis

(4) bilden das Standardmodell der F.-sprogrammplanung (Lineare Programmierung).

4. Die F.-sablaufplanung besteht aus zwei Teilbereichen, der Bereitstellungsplanung und der Reihenfolgeplanung. Zur Bereitstellungsplanung gehören bei langfristiger Betrachtung auch die Investitionsplanung als Planung der Bereitstellung von Betriebsmitteln und die Personalplanung; bei der üblichen kurzfristigen Auffassung bedeutet Bereitstellungsplanung die Bereitstellung von Werkstoffen oder Materialien. Die Planung der Materialbereitstellung umfaßt vier Aufgabenbereiche: - Ermittlung des Materialbedarfs - Deckung des Materialbedarfs in optimalen Mengen und beim günstigsten Lieferanten - Bestimmung der erforderlichen Lagermengen - Verteilung des Materials innerhalb des Betriebs zur richtigen Zeit an den richtigen Ort. Die Reihenfolgeplanung ist besonders bei Auftrags-F. und Serien-F. von Bedeutung. Dabei geht es darum, die Reihenfolge der Bearbeitung verschiedener Aufträge auf einer Mehrzahl von Maschinen festzulegen, wobei die Bearbeitungsdauer der Aufträge auf den Maschinen und die anfallenden Umrüstzeiten und Umrüstkosten unterschiedlich sein können. Soweit es sich um betriebsintern festzulegende Auftragsgrößen handelt, tritt noch das Problem der Bestimmung der Seriengröße (Losgröße ) hinzu.

Literatur: J. Bloech/W. Lücke, Produktionswirtschaft. Stuttgart New York 1982. E. Gutenberg, Grundlagen der Betriebswirtschaftslehre.

1. Bd.: Die Produktion. 23. A., Heidelberg Berlin New York 1979. E. Kahle, Produktion.

3. A., München Wien 1991.

|