|

Investitionsprozess

1. Investition als betriebswirtschaftliche Entscheidung Jede betriebliche Investition (siehe auch Investitionswirtschaft) ist ein Prozess und kann somit in Phasen untergliedert werden. Betrachtet man die Investition als Entscheidungsproblem, so lassen sich nach Heinen (1971, S. 27) vier Handlungsabschnitte definieren: · die Anregungsphase zum Erkennen und Klarstellen des Problems, · die Suchphase mit der Festlegung von Kriterien der Suche nach Alternativen sowie der Beschreibung und Bewertung ihrer Konsequenzen, · die Optimierung als Entscheidungsphase, also die Bestimmung der günstigsten Alternative, und schliesslich · die Durchsetzungs- und Kontrollphase mit der Verwirklichung und Kontrolle der Ausführung. Diese 1966 definierte Begrifflichkeit wird heute noch benutzt. Der Ansatz geht von einer linearen Planbarkeit der Investitionstätigkeit aus, bei der die Attribute der Investitionstätigkeit bekannt sind. Investiert man jedoch in Bereiche, wo nicht auf eine operative Erfahrung zurückgegriffen werden kann, so müssen die Phasen mehrfach durchlaufen werden: Die Investition wird zum iterativen Prozess.

2. Investition als linearer Prozess Olfert (2001, S. 66) beschreibt die Investition als linearen Prozess. Nach dem Wasserfallmodell fliesst das Ergebnis einer jeden Phase als Input in die Folgephase, bis der Prozess abgeschlossen ist. Ganz im Sprachgebrauch von Heinen spezifiziert er · die Anregungsphase als Tätigkeit, wo nach der Anregung der Investition eine Problembeschreibung erfolgt, · die Suchphase durch die Festlegung der Bewertungskriterien, die Festlegung der Begrenzungskriterien und die Ermittlung der Investitionsalternativen, · die Entscheidungsphase mit der Vorauswahl, der Bewertung und der Bestimmung der vorteilhaftesten Investitionsalternative. · Die Durchführungsphase verbleibt ungegliedert. In der Kontrollphase werden ein Soll-Ist‑Vergleich und eine Abweichungsanalyse vollzogen. Die Investitionstätigkeit grenzt wirtschaftliche Handlungen ab, deren Werteverzehr in den anschliessenden Perioden erfolgt. Diese Handlungen stehen im Kontext von anderen wirtschaftlichen Überlegungen. Es entsteht somit ein Planungssystem, in dem die Investitionsplanung ein Element ausbildet. Sind alle Elemente gut determiniert, so kann die Investition als linearer Prozess umgesetzt werden.

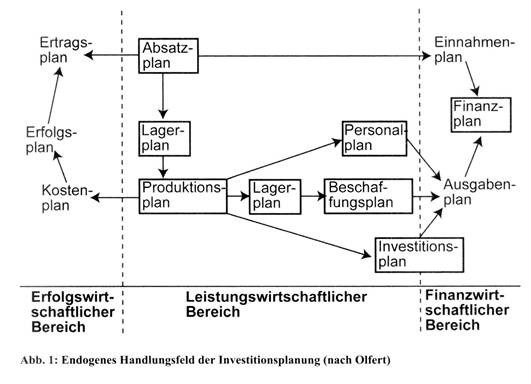

3. Investitionsplanung Der endogene Handlungsraum der Investitionsplaner ergibt sich aus der operativen Festlegung des Betriebsgeschehens. Olfert (2001, S. 117; siehe Abb. 1) unterscheidet in der betrieblichen Praxis zwischen drei Planungsbereichen für · die erfolgswirtschaftliche Planung, · die leistungswirtschaftliche Planung und · die finanzwirtschaftliche Planung. Ausgangspunkt ist hierbei die Achse aus dem leistungswirtschaftlichen Bereich, welche in einer Sukzessivplanung die Erstellung von Absatz-, Lager- und Produktionsplänen vorsieht. Hieraus ergeben sich im erfolgswirtschaftlichen Bereich der Kosten-, der Erfolgs- und der Ertragsplan. Die sechs Planungselemente bilden einen in sich geschlossenen Regelkreis zur Stellgrössenbestinunung, der so lange durchlaufen wird, bis das Ergebnisniveau der Ertragsplanung dem Anspruchsniveau der Entscheidungsträger entspricht. Aus dem Produktionsplan ergeben sich die Personal-, die Beschaffungs- und die Investitionsplanungen. Dabei stellt der Investitionsplan einen Hybrid dar, welcher sowohl dem leistungswirtschaftlichen als auch dem finanzwirtschaftlichen Bereich zuzuordnen ist, gilt es doch, sowohl die Objektbeschaffenheit als auch deren finanziellen Auswirkungen der einzelnen Investitionsprozesse festzusetzen. Die drei letztgenannten Pläne definieren den Ausgabenplan, die Absatzplanung bestimmt den Einnahmenplan, und hieraus ergibt sich der Finanzplan.

In dieser Sichtweise wird die Investition aus den betriebsinternen Gegebenheiten geradezu vollständig determiniert. Es kann somit durch eine Investitionsrechnung die Investitionsentscheidung herbeigeführt werden. In dieser Sichtweise wird die Investition aus den betriebsinternen Gegebenheiten geradezu vollständig determiniert. Es kann somit durch eine Investitionsrechnung die Investitionsentscheidung herbeigeführt werden.

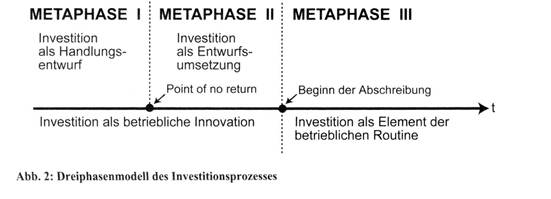

4. Investition als iterativer Prozess Investitionen, welche Unternehmen in neue Handlungsfelder führen, verlaufen nicht linear. Witte stellte bereits 1968 in einem breit angelegten Forschungsprojekt fest, dass komplexe, novative, multipersonale Entscheidungsprozesse in mikroökonomischen Einheiten nicht die Phasen von Heinen linear abspulen. Die Aktivitäten der Informationsgewinnung, der Erarbeitung von Alternativen und deren Bewertung laufen als Simultanplanung. Die Einzelprozesse werden mehrfach als iterative Schleifen durchlaufen. Auf diese Weise werden nicht einmal, sondern mehrmals Investitionsrechnungen durchgeführt. In der Informationstechnologie (IT) hat sich aus dieser Erkenntnis heraus für Softwareinvestitionen ein neues Ablaufmodell etabliert, der Unified Prozess (Kroll/Kruchten 2003). Kennzeichnend ist hierbei, dass die spezifischen Handlungsphasen als Kerndisziplinen lediglich eine Dimension ausbilden. Die Prozessphasen sind die zweite Dimension einer Matrix. Der reale Handlungsablauf setzt sich aus einer Reihenfolge von iterativen Schleifen zusammen, welche die Kerndisziplinen mit einem unterschiedlichen Niveau beanspruchen, je nach Investitionsfortschritt. In der IT sind die Metaphasen mit den Begriffen Vorbereitung, Ausarbeitung, Konstruktion und Übergang bezeichnet. In einem allgemeinen Investitionsprozess ist grundsätzlich zwischen dem Zustand zu unterscheiden, in dem eine betriebliche Innovation erstellt wird, und der Zeitspanne danach, in der diese Innovation in die betriebliche Routine übergeht, um den eigentlichen Betriebszweck zu erfüllen, nämlich eine von der Gesellschaft akzeptierte und somit gewünschte Leistung zu erbringen (vgl. Jaspersen 1997, S. 108 ff.). Wird beispielsweise in einem Unternehmen ein neues System installiert, so stellt diese Investition so lange eine betriebliche Innovation dar, wie noch Massnahmen durchzuführen sind, welche für ihre Einsatzbereitschaft unabdingbar sind. Mit dem Beginn der Produktion wird die Investition zu einem Element der betrieblichen Routine. In den Arbeitskategorien des Rechnungswesens erfolgt bis zu dem Wandlungspunkt eine Aktivierung der Ausgaben auf einem spezifischen transitorischen Konto und wird alsdann auf das nach der Investition benannte Anlagekonto als Aktivseitentausch umgebucht. Ab dann beginnt die Abschreibungsperiode. Die Zeitspanne der Investitionserrichtung kann wiederum unterteilt werden durch den Punkt ohne Wiederkehr, den „Point of no return”. Bis zu diesem Zeitpunkt existiert die Investition hauptsächlich als Handlungsentwurf, was nicht bedeutet, dass bereits eine Vielzahl von Aktivitäten mit konkreten physischen Konsequenzen vollzogen wird. Beispielsweise kann die Produktionsabteilung ein Versuchssystem installieren und dennoch wird entschieden, das Investitionsvorhaben zu kippen. Ab einem gewissen Punkt entstehen jedoch für ein Unternehmen Austrittsbarrieren in Bezug auf das Investitionsprojekt. Dadurch bildet die Investition selbst Sachzwänge: Das Unternehmen befindet sich in der Phase der Investition als Entwurfsumsetzung. Die Dauer der ersten Phase ist offen. Auf volkswirtschaftlicher Ebene können Handlungsentwürfe Jahrhunderte überstehen. Bereits Karl der Grosse plante einen Rhein-Donau-Kanal, bevor ihn F.J. Strauss politisch umsetzte. In traditionsreichen Unternehmen keimen Strategien samt ihren Investitionskonsequenzen häufig lange (vgl. Abb. 2).

Entsprechend dieser Kategorisierung lassen sich drei Metaphasen des Investitionsprozesses benennen: · die Investitionsplanung und -entscheidung, in der ein abgegrenztes betriebliches Handlungsmuster so weit physisch zu operationalisieren und als Kognition im Bewusstsein der Handlungsträger festzusetzen ist, dass eine eigendynamische Umsetzung initiiert wird, · die Investitionsumsetzung als physische und soziale Realisierung der intendierten Handlungsmuster mit dem Ziel, das betriebliche Leistungsangebot zu verändern und · die Investitionsevaluation als Referenz für zukünftige Veränderungen. Umreisst man den Investitionsprozess mit den Begriffen der Strategie und der Operationalisierung, so ist die Metaphase I vom Moment der Strategie bestimmt. In der Metaphase II wird die Strategie operationalisiert. Insofern enthält die Investition als betriebliche Innovation sowohl einen strategischen als auch einen spezifischen operativen Aspekt. In der dritten Metaphase mündet die Investition als Ergebnis in den allgemeinen operativen Handlungskanon des Unternehmens. Von Investitionsprojekten spricht man erst in der Metaphase II. Hier können ein zeitlicher Anfang und ein Ende definiert werden. Das Investitionsbudget ist zu bestimmen und die Organisation kann festgesetzt werden. Damit greifen alle Instrumente des Projektmanagements und des Investitionscontrollings. Hinweis Zu den angrenzenden Wissensgebieten siehe Ablauforganisation, Aufbauorganisation, Investitionscontrolling, Investitionsrechnungen, dynamische, Investitionsrechnungen, statische, Investitionsrechnungen unter Unsicherheit, Investitionswirtschaft, Organisation, Grundlagen, Projektmanagement, Prozessmanagement, Strategisches Management, Unternehmensplanung. Entsprechend dieser Kategorisierung lassen sich drei Metaphasen des Investitionsprozesses benennen: · die Investitionsplanung und -entscheidung, in der ein abgegrenztes betriebliches Handlungsmuster so weit physisch zu operationalisieren und als Kognition im Bewusstsein der Handlungsträger festzusetzen ist, dass eine eigendynamische Umsetzung initiiert wird, · die Investitionsumsetzung als physische und soziale Realisierung der intendierten Handlungsmuster mit dem Ziel, das betriebliche Leistungsangebot zu verändern und · die Investitionsevaluation als Referenz für zukünftige Veränderungen. Umreisst man den Investitionsprozess mit den Begriffen der Strategie und der Operationalisierung, so ist die Metaphase I vom Moment der Strategie bestimmt. In der Metaphase II wird die Strategie operationalisiert. Insofern enthält die Investition als betriebliche Innovation sowohl einen strategischen als auch einen spezifischen operativen Aspekt. In der dritten Metaphase mündet die Investition als Ergebnis in den allgemeinen operativen Handlungskanon des Unternehmens. Von Investitionsprojekten spricht man erst in der Metaphase II. Hier können ein zeitlicher Anfang und ein Ende definiert werden. Das Investitionsbudget ist zu bestimmen und die Organisation kann festgesetzt werden. Damit greifen alle Instrumente des Projektmanagements und des Investitionscontrollings. Hinweis Zu den angrenzenden Wissensgebieten siehe Ablauforganisation, Aufbauorganisation, Investitionscontrolling, Investitionsrechnungen, dynamische, Investitionsrechnungen, statische, Investitionsrechnungen unter Unsicherheit, Investitionswirtschaft, Organisation, Grundlagen, Projektmanagement, Prozessmanagement, Strategisches Management, Unternehmensplanung.

Literatur: Heinen, E.: Grundlage der betriebswirtschaftlichen Entscheidung, 2. Auflage, Wiesbaden 1971; Jaspersen, T.: Investition, München/Wien 1997; Olfert, K.: Investition, 8. Auflage, Ludwigshafen/Rhein 2001; Witte, E.: Die Organisation komplexer Entscheidungsverläufe — ein Forschungsgebiet, in: ZfbF 20. Jg. 1968; Kroll, P.; Kruchten, P.: The Rational Unified Process Made Easy, Amsterdam 2003.

|